編者按:歐盟碳邊境調節機制於2023年5月17日成為歐盟法律並已於10月1日試運行,使得歐盟成為全球第一個徵收「碳關稅」的經濟體。 總的來說,歐盟碳邊境調節機制對中國的短期影響有限,中長期影響可能很大,但仍有較高的不確定性,並且在未來幾年有較大的談判和操作空間。

導讀 · 2023.10.12

歐盟碳邊境調節機制於2023年5月17日成為歐盟法律並已於10月1日試運行,使得歐盟成為全球第一個徵收「碳關稅」的經濟體。 總的來說,歐盟碳邊境調節機制對中國的短期影響有限,中長期影響可能很大,但仍有較高的不確定性,並且在未來幾年有較大的談判和操作空間。

我們應該清醒地體認到,「碳關稅」時代已經到來,全球貿易體系、產業格局、分工體系的重構只是時間問題。 在這關鍵的歷史節點上,中國應對的關鍵在於開放:一是碳市場的開放;二是碳標準和碳規則的開放。 我國要以開放為原則,努力成為全球「碳標準」「碳規則」和「碳定價」的製定者之一。

2023年5月17日,歐盟碳邊境調節機制(Carbon Border Adjustment Mechanism,CBAM)正式成為歐盟法律,也讓歐盟成為全球第一個徵收「碳關稅」的經濟體。 概括地說,歐盟碳邊境調節機制涉及以下幾個核心要素:

· 2023年10月1日起試運行,分兩階段實施,第一階段是過渡期,到2025年底結束;第二階段是全面實施期,從2026年到2034年。

· 過渡期涉及六個產業:水泥、鋼鐵、電力、鋁製品、化學肥料和氫。

· 在過渡期內,歐盟的進口商僅需報告商品的直接、間接碳排放信息,以及在國外支付的碳價,無需透過購買CBAM證書向歐盟繳納費用。

· 在過渡期內,歐盟委員會將評估是否將徵收範圍擴大到其他商品。

根據CBAM,進入歐盟的鋼鐵等碳密集型商品進口商必須開始報告其產品中的碳排放

(圖片來源:Bloomberg)

歐盟碳邊境調節機制對中國的影響

首先,需要清醒地認識到,雖然中國是歐盟的第一大進口國,但是歐盟碳邊境調節機制並非有意針對中國的措施,所有歐盟的進口國都將受到影響。 其次,歐盟碳邊境調節機制既已成為法案,不管是對水泥、鋼鐵、電力、鋁製品和化肥這六個特定行業,還是對其他以歐盟作為主要出口地的產品和行業而言,其影響已經 產生。總的來說,歐盟碳邊境調節機制對中國的短期影響有限,中長期影響可能很大,但仍有較高的不確定性,且在未來幾年有較大的 談判和操作空間。

(一)短期影響有限但確定

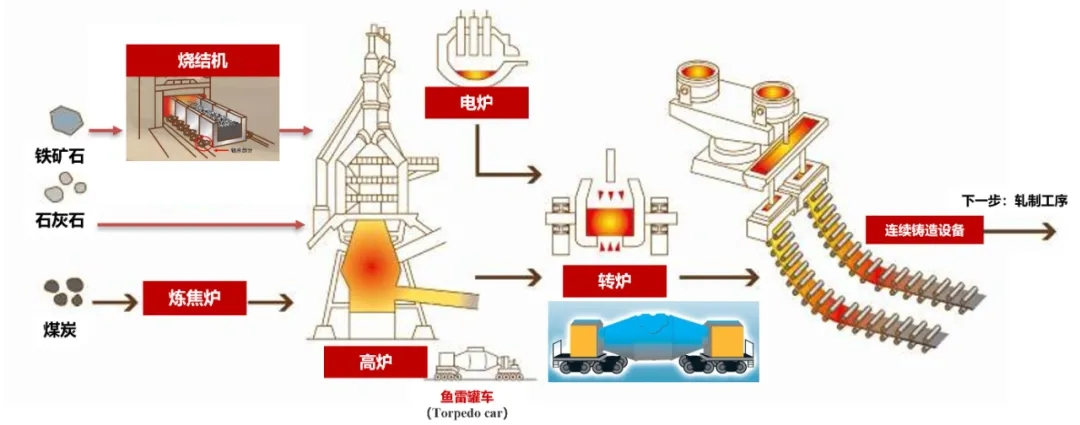

考慮到過渡期內僅涉及水泥、鋼鐵、電力、鋁製品、化肥和氫這六個行業,排除中國對歐盟幾乎可以忽略不計的氫出口量,其他五個行業涉及的貿易額等同於2019年約 2%中國對歐盟的出口額(約65億歐元),歐盟碳邊境調節機制短期內對中國的影響是有限的。 與中國相比,俄羅斯受影響的貿易量最大,其次是中亞、北非等地區的主要歐盟進口國。 另外,一些以原料出口為主的西方國家(如澳洲)也將受到波及。 從另一個方面來看,短期影響雖然有限,但是對於歐盟碳邊境調節機制已經涵蓋的產業和企業而言,這些影響是確定且不可逆轉的。 這不僅會提高這些行業的合規和營運成本,而且可能約束甚至改變這些行業的技術改進和創新路徑,最終將以新的低碳標準重塑整個行業的遊戲規則。 以鋼鐵製造為例,中國鋼鐵製造商現在仍普遍採用高爐—轉爐(BF-BOF)等高碳工藝,為滿足歐盟碳邊境調節機制的要求,需要採用直接還原鐵(DRI)等低碳技術。 這將大大提高鋼鐵的生產成本,但是為了規避歐盟碳邊境調節機制所產生的額外費用,這些低碳技術也很可能逐漸被中國鋼鐵企業採用。

高炉-转炉法(BF-BOF)示意图,是一种将铁矿石还原为粗钢的工艺

(图源:世界钢铁协会)

(二)中長期影響不確定但可能很大

相較於短期影響的確定和有限,中長期影響則充滿不確定性,其影響有可能非常大。首先,不確定性在於歐盟碳邊境調節機制是否會在過渡期結束後將涵蓋的產業從高耗能部門拓展到其他一般部門。 如果拓展的幅度較大,將對包括中國在內的歐盟進口國所涉及的產品和產業產生直接且巨大的影響。 其次,不確定性也體現在其對產品碳排放量的會計方式,一方面是歐盟碳邊境調節機制是否會延伸到產業鏈的上下游,另一方面為其是否會延伸到間接排放。 如果在過渡期內歐盟開始討論將碳邊境調節機制進行以上兩個方面的拓展,對中國的影響將遠遠超出所涉及的產品和行業本身,而且覆蓋中國的整個製造業的全產業鏈。毫不誇張地說,歐盟碳邊境調節機制若發展成覆蓋一般性部門且擴展至產業鏈上下游的“碳關稅”,其對中國全行業的影響不亞於2001年 中國加入世貿。

具體地說,歐盟碳邊境調節機制中長期可能產生的影響將主要透過以下兩個管道發揮作用。 第一是透過影響碳排放的計算和核算規則左右各行業的營運模式。 特別是當間接碳排放被納入其中時,碳將成為貫穿任何產品上下游產業鏈的一個無法被忽略的因素,傳統的以產品為中心的運作方式可能會被徹底顛覆,企業不得不開始以產業 鏈為單元思考產品和企業策略,這將不僅改變企業的營運模式,而且會改變不同產業的上下游關係和發展邏輯。 第二是透過影響碳排放的定價左右各行業的獲利模式。 目前,中國碳排放交易市場(ETS)已經運作多時,但僅包含電力產業。 隨著歐盟碳邊境調節機制的運作和拓展,水泥、鋼鐵、鋁製品和化肥這四個高耗能高排放產業必然會納入中國碳排放交易市場中,其覆蓋範圍也很可能會隨著歐盟碳 邊境調節機制的拓展而增加。 這意味著碳將不僅被視為企業的成本,而且將被作為企業的「資產」在二級市場中交易。 隨著歐盟甚至更多國家和地區「碳關稅」的覆蓋範圍不斷擴大,各國的碳交易市場必然會像今天的貴金屬等交易市場一樣形成一個全球互聯互通且不斷擴大的二級市場,碳市場 與金融市場的連結也必然越緊密,企業的融資和獲利模式必然隨之發生根本性改變。

會不會出現第二個

“歐盟碳邊境調節機制”?

(一)歐盟實施碳邊境調節機制的“名目目的”和“實際動機”

歐盟關於實施碳邊境調節機制的討論持續了數年,最終能夠落地成為法案,顯然是歐盟整體利益和各國利益平衡的結果。 雖然歐盟各國的產業結構差異明顯,碳邊境調節機制對各國產業的影響不盡相同,但可以肯定的共識是歐盟碳邊境調節機制的實施將有效提升歐盟商品的競爭力。 可以說,這是歐盟推動碳邊境調節機制實施的內生動力。 然而,這項「實際動機」顯然不適合成為推動政策的抓手,因此,歐盟一直以來都是將「碳外洩」議題作為推行碳關稅的依據。

全國碳排放權交易系統是中國爭取碳達峰、碳中和目標的重要步驟之一,未來新能源產業將看到更多投資(圖源:EPA)

隨著因應氣候變遷逐漸成為國際社會的共識和重點議題,氣候議題不可避免呈現政治化,甚至意識形態化的趨勢。 也就是說,因應氣候變遷已經不只是技術層面和政策層面的問題,更是政治層面的問題。 因此,歐盟在討論碳邊境調節機制議題時,其「名目目的」主要有兩個,第一個是避免碳外洩問題。 碳外洩(Carbon leakage),簡單來說就是指「一個國家採用較嚴格的氣候政策而減少排放量,導致另一個國家的溫室氣體排放量增加,而最終全球排放量並未減少」。 從全球的尺度來看,碳外洩問題確實客觀存在,在歐盟最為突出。 這主要是因為歐盟的碳價是全球最高的,歐盟本土製造商的「碳成本」也是最高的,歐盟的企業自然傾向將生產轉移到政策較寬鬆、碳價格較低、排放標準較低的 國家。 第二個是倒逼歐盟進口國的企業採用低碳技術,減少碳排放。 考慮到歐盟的龐大市場容量,對於以歐盟為主要出口地區的企業而言,遵循歐盟標準幾乎是唯一的選擇,因此歐盟的碳邊境調節機制確實能夠加速相關企業的低碳轉型。 可以說,歐盟將以上兩點作為「名義目的」無可厚非,充分體現了歐盟作為全球低碳轉型領導者的領導角色。

我們不否認歐盟的部分政治人物和歐盟議會的許多議員可能心系全球氣候治理並希望歐盟能為之做出應有的貢獻,但是,我們也應該認識到任何政策的底層邏輯大概率都是利益 ,無論是國家利益還是聯盟利益。 因此,我們必須清醒地看到歐盟實施碳邊境調節機制的「實際動機」。 我們認為歐盟的「實際動機」主要有以下兩個,一個是保護本土產品和企業,另一個是搶佔「碳標準」「碳規則」和「碳定價」的全球製定權。 歐盟碳邊境調節機制的貿易保護色彩是非常鮮明的,其被稱為“碳關稅”,眾多發展中國家的代表也在不同場合將歐盟的這一舉措視為新的綠色技術貿易壁壘。 由於近年來歐盟排放交易體系(the EU Emissions Trading System,EU ETS)中的碳價格不斷攀升,今年2月更是首次觸及每噸100歐元,這一價格比其他國家的碳價格高了數倍 ,歐盟企業變得越發無法與歐盟以外的企業「公平」競爭,即使是東歐的製造商也開始面臨壓力。 顯然,透過碳邊境調節機制來保護歐盟企業的利益是歐盟各國的共識,無論是歐盟理事會、歐洲議會,還是歐盟委員會在討論過程中對於是否設立這一機制並沒有出現太多的爭議,討論 的焦點更多在於機制實施的時間表和其涵蓋範圍。

如果說保護歐盟本土產品和企業是當下的“實際動機”,那麼掌握“碳標準”“碳規則”和“碳定價”的全球製定權則是歐盟推進碳邊境調節機制最關鍵的、著眼於未來 的動機。 歐盟歷來重視標準和規則的全球話語權,在通訊、互聯網等領域體現得非常明顯,即使在沒有全球領先企業的情況下,歐盟仍能通過率先制定標準和規則左右關鍵技術和行業的全球發展。 在未來可預見的全球低碳綠色轉型中,從2005年的歐盟排放交易體系,到2023年的歐盟碳邊境調節機制,歐盟顯然已經成功在「碳標準」的「碳規則」和「碳定價」 全球話語權爭奪中搶佔了先機。

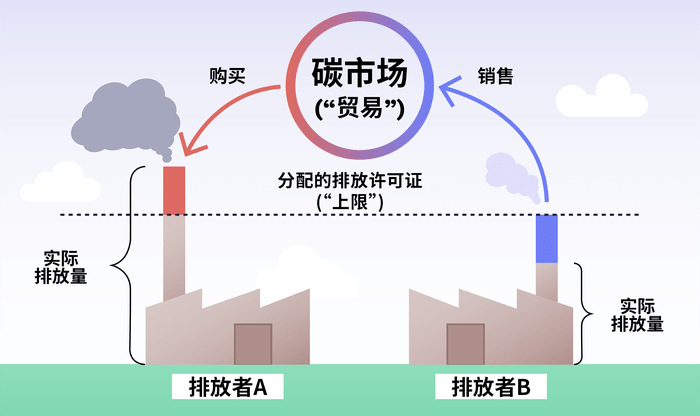

排放者B的排放量比許可量少,因此可以將剩餘的排放量賣給排放者A,後者的排放量比許可量多(圖源:ClimateScience)

(二)還有哪些國家或地區有可能推出「碳關稅」?

可以肯定地說,歐盟一定不會是唯一實施「碳關稅」的國家或地區。 隨著歐盟碳邊境調節機制的實施,其他已開發國家,特別是已經實施碳定價機制的國家(如加拿大、韓國等)很可能會陸續效仿歐盟的做法,以抵消本國碳價對本土產品和產業的 影響。 除此之外,英國、日本等國也對碳關稅措施表示支持。 例如,前英國首相約翰遜曾提出一個由G7領導的碳邊境調節計劃,旨在建立一個碳關稅聯盟;日本政府也曾表示應建立一個包括「碳關稅」在內的美歐日貿易體系。 美國國內也有支持「碳關稅」的聲音,美國參議員謝爾登·懷特豪斯(Sheldon Whitehouse)於2022年6月聯合三位參議員提出了一項《清潔競爭法》(Clean Competition Act,CCA )草案,被稱為「美國版的碳邊境調節機制」。 顯然,這些國家的提議某種程度上只是代表某一特定時段國內部分群體和政治人物的訴求,對於「碳關稅」仍未如歐盟一樣形成相對一致的內部共識。 但是,可以確定的是,這些發達國家內部都存在支持“碳關稅”的聲音,隨著民意和政治人物的政治需要的累積和疊加,這些發達國家很有可能在未來某一時間點聯合推出“ 碳關稅”,以在未來的低碳經濟轉型中掌握“碳標準”“碳規則”和“碳定價”的全球話語權。

中國的應對之道

可以肯定地說,包含「碳關稅」的新的國際貿易遊戲規則已經開始確立,全球貿易體系、產業格局、分工體系的重構只是時間的問題。 因此,正面且積極地去應對這項新的遊戲規則,關鍵在於開放,一方面是碳市場的開放,另一方面是碳標準和碳規則的開放。

(一)碳市場的開放

歐盟透過歐盟排放交易體系和歐盟碳邊境調節機制,在碳的全球定價權上已經占得先機。 對中國而言,身為後來者,參與碳定價的關鍵在於開放,不僅要對領先國家或地區開放,也要向後發國家開放。 只有形成國與國之間的碳交易互動,本土碳市場才能真正融入全球碳市場。 首先,考慮到部分已開發國家可能在今後幾年跟隨歐盟推行“碳關稅”,世界碳價的定價權大概率會掌握在已開發國家,特別是G7國家手中。 因此,我們應該抓住未來幾年這一寶貴的窗口,爭取將中國的碳市場與歐盟碳市場進行一定程度的對接,以市場規模爭取碳價的議價權,在G7形成統一定價機制之前深度參與 歐盟的碳市場。 其次,要充分利用新興國家未來的龐大市場容量,特別是正在進行快速工業化和城鎮化的國家,依托金磚國家或上海合作組織等既有平台建立橫跨不同新興國家的碳市場,提高新興國家 未來碳價上的話語權。

2023年4月15日,日本經濟大臣西村康稔(中左)在日本札幌舉行的七國集團氣候、能源與環境部長會議上致詞。 (圖片來源:美聯社)

(二)碳標準和碳規則的開放

歐盟碳邊境調節機制的本質在於搶佔碳標準和碳規則的全球製定權,我們必須承認的是,在對碳標準和碳規則的認知、理解和製定上,中國仍落後於歐盟及其他一些已開發國家。關於碳標準和碳規則,最重要的是碳排放的計算和核算規則,以及以此為依據建立的「低碳經濟」貿易規則。 對於碳排放的計算和會計規則,現階段仍未形成一個較為統一的國際標準,甚至已開發國家內部仍有許多分歧。 可以說,這是中國積極參與和碳相關的國際標準和規則制定的關鍵窗口期,一旦G7國家內部形成統一的標準和規則,中國及其他發展中國家就只能嚴格遵循,因為這些標準和規則 是與產品貿易直接關聯的,而西方世界的龐大市場對發展中國家的產品而言沒有任何替代者。 與以往貿易規則的產業屬性不同,與碳相關的貿易規則一旦形成將會涵蓋所有產品和產業,因為所有產品的生產及其上下游產業都必然涉及碳排放。 因此,掌握了低碳經濟的貿易規則就意味著掌握了未來世界的貿易規則。 對經歷過困難重重的「入世」歷程的中國而言,我們應該儘早參與新的全球低碳經濟貿易規則的討論,以開放為原則,努力成為全球碳標準和碳規則的製定者之一。

作者黃平

香港中文大學(深圳)前海國際事務研究院研究員,科技創新與永續發展研究中心主任,高級公共管理研修計畫中心執行長。

GBA Review 新傳媒

評論文章

如何“破局”与“共融”?——百川论坛“变革中的‘全球南方’:地缘政治与发展合作”2025研讨会在深启幕

如何“破局”与“共融”?——百川论坛“变革中的‘全球南方’:地缘政治与发展合作”2025研讨会在深启幕 練卓文:加強中歐合作應對當前的國際貿易挑戰

練卓文:加強中歐合作應對當前的國際貿易挑戰 包宏:美元——特朗普發動全球關稅戰的根源、底氣與死穴|經濟觀察

包宏:美元——特朗普發動全球關稅戰的根源、底氣與死穴|經濟觀察 王希聖:從「重新武裝歐洲計畫」到《歐洲防務白皮書》 ,歐洲安全能否離開美國?|戰略與安全

王希聖:從「重新武裝歐洲計畫」到《歐洲防務白皮書》 ,歐洲安全能否離開美國?|戰略與安全 俠客島對話鄭永年:我們要「超越關稅看關稅」

俠客島對話鄭永年:我們要「超越關稅看關稅」 俠客島對話鄭永年:特朗普關稅「休克療法」能醫治「美國病」嗎

俠客島對話鄭永年:特朗普關稅「休克療法」能醫治「美國病」嗎 鄭永年、段嘯林、袁冉東:深圳下一步發展的「三個共識」|全球灣區觀察

鄭永年、段嘯林、袁冉東:深圳下一步發展的「三個共識」|全球灣區觀察 中國和美國拼的是「經濟韌性」|獨思錄 x 鄭永年

中國和美國拼的是「經濟韌性」|獨思錄 x 鄭永年 「中美俄大三角」關係的現狀及其未來|獨思錄 x 鄭永年

「中美俄大三角」關係的現狀及其未來|獨思錄 x 鄭永年 遊傳滿:如何「鉗制」DeepSeek?OpenAI如是說|全球法治觀察

遊傳滿:如何「鉗制」DeepSeek?OpenAI如是說|全球法治觀察